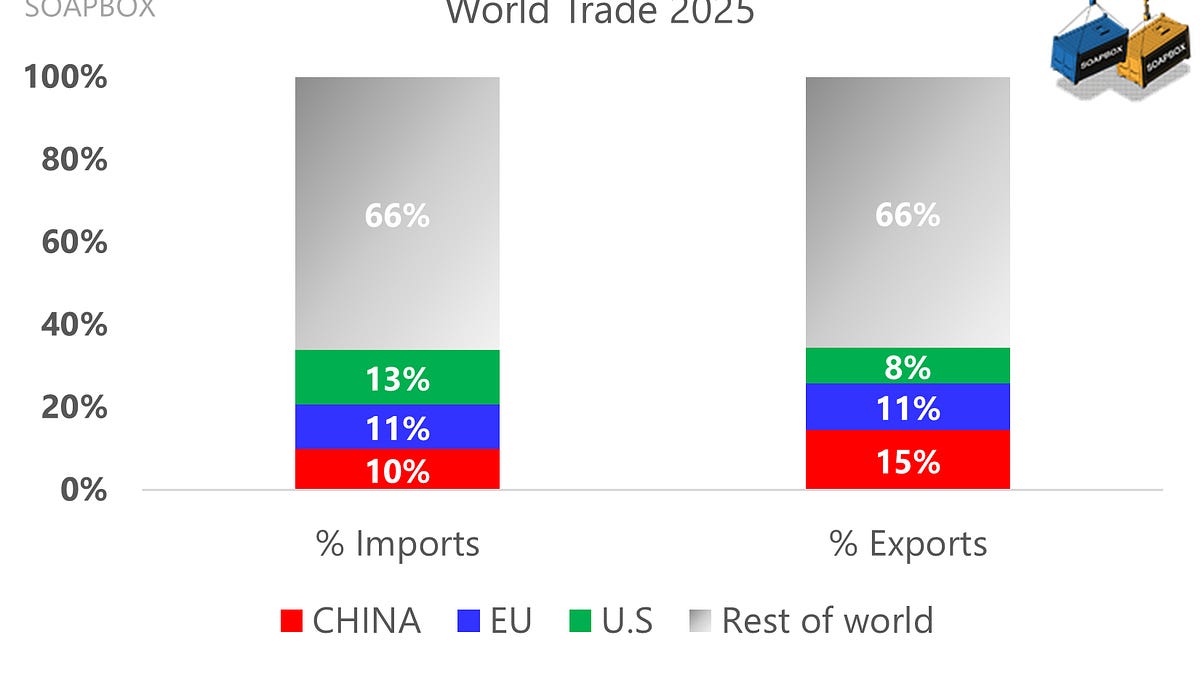

Графиката обяснява защо тарифната политика често ескалира бързо. При 13% от глобалния внос САЩ могат да навредят на чуждестранните износители, като облагат с данъци достъпа до американския пазар. С 15% от световния износ Китай е по-уязвим, когато други блокират, облагат или пренасочват търсенето от китайски стоки. ЕС е приблизително балансиран на 11% както от вноса, така и от износа, но често се превръща в вторичен пазар, тъй като отклонените стоки и допълнителната конкуренция попадат в Европа.

Що се отнася до неуспеха на Тръмп във Върховния съд на САЩ, очаквайте бърза смяна. Администрацията вероятно ще запази тарифния натиск непокътнат с временно правомощие съгласно раздел 122, включително по-висока глобална базова линия от около 15%, като същевременно подготвя по-бавни, но по-трайни маршрути съгласно раздели 232 и 301 и други търговски мерки.

Пазарите и търговските потоци вероятно ще имат по-голяма цена в несигурността, отколкото в облекчението. Дори ако дадена тарифна линия изчезне, компаниите ще приемат, че тя може да се върне бързо под друга форма или с различна ставка.

С други думи, правният път може да се промени, но политическият импулс остава същият.

Междувременно ЕС губи търпение, докато Китай настоява САЩ да отменят едностранните мита

На 4-ата годишнина от нахлуването в Украйна графиката прави геополитическата точка без никакви прилагателни. Тъй като ЕС затегна икономическото си отделяне от Русия, Китай разшири своя прием на руски доставки, особено в енергетиката и суровините, осигурявайки на Русия алтернативен изход и непрекъснат поток от приходи от износ.

Тази търговия е заместител на геополитиката работи тук. Изборът на ЕС се вижда като колапс. Изборът на Китай се вижда като експанзия.

Какъвто и да е дипломатическият език, търговската аритметика се чете като подадена ръка от Китай към Путин

Заглавието „Излишъкът на ЕС намалява“, което сега обикаля, е вярно на пръв поглед, но може да означава голяма загуба на конкурентоспособността на ЕС. Графиката предлага различна история. През 2025 г. общият излишък на стоки на ЕС намалява (от около 141 милиарда евро на 133 милиарда евро), докато неговият излишък, с изключение на Китай, всъщност нараства (от приблизително 453 милиарда евро на 493 милиарда евро).

Причината общата сума да изглежда по-малка е, че балансът на ЕС с Китай се влошава допълнително, като на практика поема по-голям дял от излишъка, който ЕС печели другаде.

Това разграничение има значение, защото променя диагнозата. Свиващ се излишък, движен от останалата част от света, би посочил общ проблем с износа. Свиващият се излишък, воден от Китай, вместо това сигнализира за специфичен за партньора дисбаланс: износителите от ЕС се борят да разширят дейността си в Китай, докато вносът от Китай остава силен. С други думи, външната позиция на ЕС не се „срива”; тя се прекроява от разширяващата се разлика между Китай, въпреки че ЕС продължава да се представя силно на други пазари.

Френските продажби на вино в Китай вече спадат от около 1,1 милиарда долара през 2017 г. до около 420 милиона долара през 2025 г., най-ниското ниво от 15 години. Неотдавнашните разговори за допълнителни мита върху френското вино не бяха официално политическо решение. То дойде чрез свързан с държавата китайски медиен акаунт, канал, често използван за сигнализиране на политическата линия на Пекин преди всяка официална правна стъпка. Ето защо предупреждението все още има значение: по-нататъшните ограничения все още могат да навредят на френските производители, като същевременно причинят ограничени смущения в Китай.

Накратко, това е по-малко за търсенето на Китай за вносно френско вино и повече за натиска в по-широкия тарифен спор между ЕС и Китай.

През юли 2025 г. ЕС наложи антидъмпингови мита върху вноса на лизин от Китай. Лизинът е основна аминокиселина, широко използвана в храните за животни. Сега френски производител твърди, че митата са били частично неутрализирани. Според компанията китайските износители са отговорили, като са намалили продажните си цени в ЕС, за да поемат митата и да запазят цените след обмитяване конкурентни. Ако е вярно, това би намалило въздействието на мярката, освен ако митата не бъдат коригирани нагоре.

По същество това е претенция против усвояване. Износителите не „приеха“ митото, те ценообразуваха чрез него, като намалиха цените FOB за ЕС. Франция може да е мястото, където ефектът е най-видим първо, но жалбата е оформена като обхващаща целия ЕС. Нашите бързи проверки сочат в същата посока. Цените FOB, свързани с ЕС, падат по-рязко от доставките за Русия, която използваме като груба контролна група и е 4-та дестинация по обем.

Едва доловима промяна на думите се разпространява в икономическите съобщения на Китай. През последните години „около 5% ръст“ почти винаги се разбираше като ръст на реалния БВП. Тази година обаче повече коментари и отчети, свързани с политиката, изрично говорят за растеж на номиналния БВП. Това е малка промяна във формулировката, която сочи към по-голяма промяна в приоритетите.

В Китай формулировките, които се появяват в множество магазини, рядко са произволни. Обикновено отразява акцент от най-високо ниво, който е станал безопасен за повторение, като редакторите и коментаторите бързо се сближават в една и съща рамка.

Един шофьор е ясен. Слабото вътрешно търсене забави растежа, а ниските цени намалиха печалбите и очакванията. Но на заден план има и политически хоризонт, целта за 2035 г. да се достигне нивото на БВП на глава от населението на „умерено развитите“ икономики. Този показател в крайна сметка се отнася до нивата на доходите и покупателната способност, а не само до обема на продукцията, а номиналният език се съгласува по-естествено с тази история. По-важното е, че слабите цени и силният нетен износ могат да направят реалния БВП да изглежда по-здравословен, отколкото вътрешното търсене е в действителност, което е точно причината номиналният растеж да се прокрадва в официалния речник.

Последните данни правят промяната видима. През периода на 14-ия петгодишен план (2021–2025 г.) растежът на реалния БВП е средно около 5,3% годишно, докато растежът на номиналния БВП е средно около 6,7%. И все пак моделът се промени рязко в края на плана. Номиналният растеж падна под реалния растеж през 2024 г. и 2025 г. в съответствие със слабия ценови фон. За разлика от това през предходното десетилетие беше обичайно номиналният растеж да надвишава реалния растеж, понякога с няколко процентни пункта.

Погледнато в тази светлина, номиналният завой не е техническо любопитство. Отразява прерамкиране. Все пак риториката изпреварва реалността. Цените на производител (PPI) остават отрицателни, ценовите войни продължават, а свръхкапацитетът поддържа маржовете ниски в много сектори. Акцентът върху номиналния растеж сигнализира за добрия цикъл, който Пекин иска, по-силни цени, печалби и увереност, но също така се чете като стремеж. Превръщането на този стремеж в резултати ще бъде по-трудно от промяната на формулировката. Истинският тест не е дали целта за реален растеж се измества с половин пункт, а дали политиката осигурява устойчиво повишаване на цените и номиналните доходи.

Когато четете документите за консултации между Китай и МВФ, забавлението не е в това да четете сериозните предупреждения на МВФ към Пекин. Забавното е в това как Пекин отхвърля анализа на МВФ като грешна интерпретация.

Китай рядко приема рамката. Обикновено се твърди, че МВФ преувеличава проблема, пропуска контекста или погрешно приписва причините. Китай е особено борбен по отношение на нетния износ, тъй като приемането на твърдението на МВФ, че излишъкът на Китай създава неблагоприятни последици за търговските партньори, имплицитно би потвърдило идеята, че излишъкът се определя от политиката и трябва да бъде намален по-бързо. Така че Китай оспорва диагнозата, вместо да признае предпоставката.

Китайският сценарий върви така:

-

Износът беше силен поради конкурентоспособността и иновациите, както и известно зареждане отпреди.

-

Вносът беше слаб поради външните ограничения и по-ниските цени на суровините.

-

Политиката на обменния курс не беше използвана за получаване на предимство.

-

Следователно призивът на МВФ за външна позиция е преувеличен.

Действа по същия начин, когато МВФ твърди, че централната банка на Китай изостава от колегите си в независимостта, добавяйки, че решенията на паричната политика често отразяват по-широки цели на правителството. Китай не отговаря директно на този въпрос. Вместо това той предлага лабиринтен отговор, като подчертава, че властите считат позицията на паричната политика за подходящо адаптивна.

Данните на китайските митници сочат едно ясно заключение. Търговията с Китай и Япония остава голяма в абсолютно изражение, но връзката се измести на по-ниско ниво в сравнение с 2021 г. Общата търговия спада от 371 млрд. долара през 2021 г. на 322 млрд. долара през 2025 г., което е спад от около 13 процента. Това е понижаване, а не прекъсване.

Основният двигател на тази по-ниска предавка е китайският внос. Износът на Китай за Япония се движи от 166 милиарда долара на 157 милиарда долара през периода, относително ограничен. Вносът на Китай от Япония пада от 206 милиарда долара на 165 милиарда долара, много по-голяма корекция. Ако читател иска един структурен извод, това е:

Двустранното забавяне се дължи най-вече на по-слабите китайски покупки от Япония.

Това също обяснява историята на баланса. Двустранният дефицит на Китай се свива рязко от около 40 милиарда долара през 2021 г. до едноцифрено число през следващите години. На хартия това изглежда като по-здравословен баланс. На практика подобрението идва до голяма степен от по-ниските обеми на вноса, отколкото от по-силната двупосочна експанзия. Връзката става по-балансирана, но и по-тънка.

Политическият фон обаче стана по-крехък: отношенията се влошиха от края на 2025 г. Ако сегашното напрежение продължи при правителството на Такаичи, това „ново нормално“ може да не се стабилизира на сегашните нива и може да се влоши до нов спад в обемите на двустранната търговия.

Правителството на Китай се опитва да намали зависимостта на страната от вноса на соя. В един момент неофициални гласове дори твърдяха, че Китай никога няма да внесе повече от 100 милиона тона. Досега тази амбиция не е изпълнена и остава неясно дали усилията за пренасочване на огромния свиневъден сектор в Китай към алтернативни източници на протеини дават значими резултати.

В продължение на десетилетия НОН въплъщаваше основното обещание на СТО: равно третиране, без фаворити. Този принцип сега отново е на масата, защото всички големи сили са прокарали системата по различни начини. Вашингтон използва митата като геополитически лост, Брюксел разшири мерките за търговска защита срещу това, което смята за изкривяваща конкуренцията, а Пекин комбинира широкомащабни субсидии, индустриален свръхкапацитет, асиметрия на доставките и селективен контрол върху износа в чувствителни сектори.

В този контекст забележката на генералния директор на СТО Нгози Оконджо-Ивеала, че „статуквото не е достатъчно“, звучи по-малко като рутинна реформа, а по-скоро като признание за структурно прекъсване.

За африканските икономики ефектите са незабавни: тарифен натиск на САЩ, само временно облекчение чрез Закона за растежа и възможностите в Африка (AGOA) и широките предложения на Китай без мита и квоти, пристигащи по едно и също време. И все пак основният дисбаланс продължава.

Въпреки многократните обещания за разширяване на африканския износ, излишъкът на стоки на Китай с Африка се разшири рязко, нараствайки от 6 милиарда долара през 2018 г. до 103 милиарда долара през 2025 г.

Политиката на Перу току-що се сблъска с много неперуански актив. Конгресът отстрани временния президент Хосе Джери след скандал, включващ неразкрити срещи с китайски бизнесмен, добавяйки още един обрат към познатата нестабилност на Лима. Този път обаче фонът е стратегически. Китайската COSCO държи 60% от пристанището на Чанкай, водещият мегапроект, представен като тихоокеанската логистична врата на Китай към Южна Америка. Пристанището беше открито през ноември 2024 г. с „присъствие“ на Си Дзинпин в Лима, но не физически на място.

Съединените щати третират това като нещо повече от вътрешна перуанска драма. Преди срещата на върха на президента Тръмп в Маями на 7 март с обединени латиноамерикански лидери и точно преди планираното му пътуване до Пекин, Chancay вероятно ще заеме челно място в дневния ред. Предупреждението на Държавния департамент от 11 февруари за Xза способността на Перу да наблюдава пристанището каза направо.

Нашето виждане е по-прозаично. В близко до средносрочен план числата изглеждат слаби. Търговията между Перу и Китай е тежка за насипни минерали и тези пратки се движат през други пристанища, а не през контейнерен терминал като Chancay. Добавете слабите пътни връзки на Перу и навлизането става още по-трудно.

Ето защо този проект наистина има смисъл само за държавен играч с дълго търпение (т.е. с държавна подкрепа на Китай). Един чисто търговски оператор би се затруднил да го оправдае с краткосрочни парични потоци.

като това:

като Зареждане…

Нашия източник е Българо-Китайска Търговско-промишлена палaта